Adicionalmente, el RUT no solo es de gran ayuda a las autoridades fiscales, sino también igualmente brinda a los contribuyentes una mayor claridad sobre sus deberes e derechos, fomentando de esta manera un sistema más justo y equitativo para todos la población.

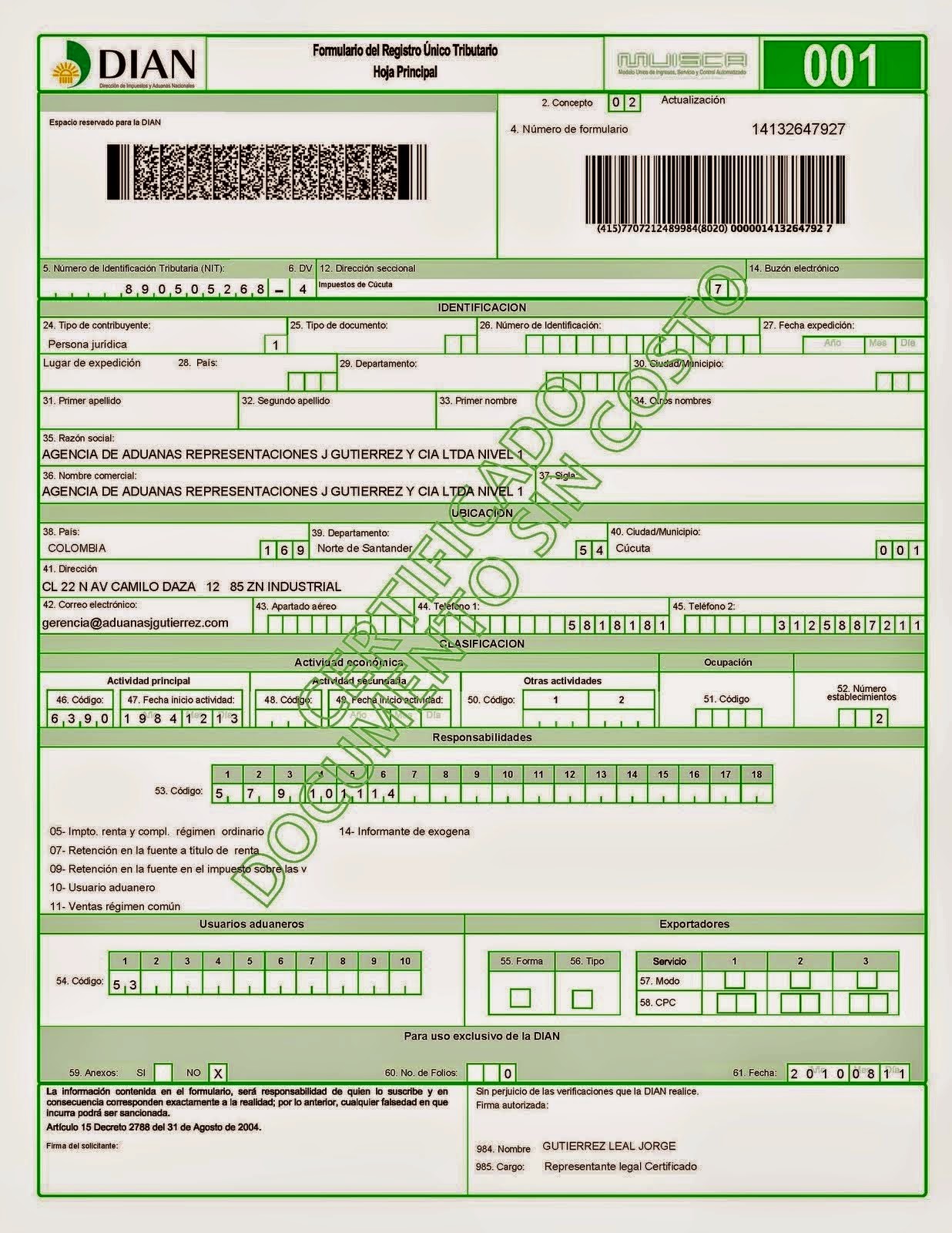

Definición del Registro Único Tributario

El Registro Único Tributario, comúnmente conocido como Registro Único Tributario, es un instrumento fundamental en el sector tributario de varios naciones de América Latina. Este registro tiene como objetivo función identificar a las individuos y organizaciones ante la administración tributaria, facilitando así el respeto de las responsabilidades fiscales. A través del RUT, se otorga un código exclusivo a cada persona, ya se trate de individuo o jurídica, que se convierte en su referencia en todas las transacciones relacionadas con impuestos.

El método de obtención del RUT es crucial para el comienzo de actividades económicas, ya que permite a los ciudadanos establecer su situación legal y tributaria. Una vez inscrito, el contribuyente puede generar recibos, presentar declaraciones tributarias y obtener a diversos beneficios fiscales. Adicionalmente, el RUT sirve como un instrumento de supervisión para las autoridades fiscales, asegurando que cada las operaciones económicas sean registradas y fiscalizadas correctamente.

En síntesis, el Registro Único Tributario no solamente funciona como un identificador, sino que facilita la comunicación entre el Estado y los contribuyentes. Su correcta implementación es clave para la claridad y la formalización de la actividad económica, contribuyendo así al desarrollo de un modelo tributario más equitativo y eficiente.

Importancia del Registro Tributario

El Registro Tributario es un elemento crucial en la organización tributaria de un territorio, ya que da un número exclusivo a todos los pagadores. Esto agiliza la administración de las deudas tributarias, confirmando que cada persona o entidad impositiva tenga un historial transparente y accesible. La otorgamiento de un número también permite a las oficinas fiscales llevar un monitoreo riguroso de la movimiento financiera, lo que es fundamental para la correcta cobro de impuestos.

Además, el Número contribuye a la estructuración de la economía, ya que al encontrarse inscrito un elevado volumen de ciudadanos, se promueve la licitud y claridad en las actividades económicas. El observancia de las obligaciones tributarias se vuelve más sencillo, ya que los contribuyentes saben sus responsabilidades y pueden ajustar su situación financiero de forma más eficiente. Esto también aumenta la competitividad Registro Unico Tributario , al asegurar que todos los players del mercado actúan bajo las mismas normativas.

Finalmente, el Registro Único fortalece la seguridad entre el Estado y los ciudadanos, ya que crea un marco de deber compartida en el cumplimiento de las deudas tributarias. La presencia de un registro seguro faculta a los pagadores sentirse más confiados al llevar a cabo transacciones financieras, sabiendo que están aportando al desarrollo y sostenimiento del territorio. Indudablemente, el RUT es una instrumento esencial que impulsa no solo la gestión impositiva, sino también un ambiente de intercambio económico equitativo y administrado.

Beneficios del RUT para los contribuyentes

El RUT, denominado como RUT, ofrece una variedad de beneficios significativos para los contribuyentes. En primer instancia, simplifica la identificación fiscal de las individuos y entidades ante la autoridad tributaria. Al encontrarse debidamente registrado, cualquier obligado tributario puede efectuar trámites de manera más ágil y eficiente, evitando complicaciones y demoras en el cumplimiento de sus deberes fiscales.

Además, el RUT ofrece acceso a iniciativas y beneficios gubernamentales que pueden de alta ayuda para los obligados tributarios. Por ejemplo, aquellos que se encuentran registrados en el RUT pueden acceder a incentivos tributarios, fondo y soporte técnica, promoviendo así el desarrollo de sus acciones económicas. Esto es particularmente relevante para emprendedores y micro empresas que buscan crecer en un entorno desafiante.

Por último, el RUT ayuda a la constitución de los comercios, lo que a su vez promueve un ambiente de transparencia y seguridad en la actividad económica. Al ser regisrados en el RUT, los contribuyentes pueden fortalecer relaciones más sólidas con sus socios y consumidores, y acceder una mayor variedad de posibilidades de comercio. La constitución también contribuye a ordenar la situación tributaria y a evitar sanciones o problemas legales en el futuro.

Desafíos en la implementación del Registro Único Tributario

La implementación del RUT se enfrenta a varios retos que dificultan su adopción y eficacia. Uno de los mayores desafíos es la oposición al cambio por parte de los contribuyentes. Muchos negociantes y particulares tienen miedo que la modernización del proceso implica una mayor carga fiscal o un aumento en la dificultad administrativa. Esta opinión puede llevar a la desconfianza en la plataforma, lo que resulta en un registro deficiente o erróneo.

Otro desafío significativo radica en la capacitación y enseñanza de los usuarios. La falta de información adecuado sobre el funcionamiento del RUT puede provocar fallos en la registración y en la entrega de información tributaria. Esto es especialmente grave en sectores de la sociedad que no tienen posibilidad a recursos tecnológicos o que no están acostumbrados con el manejo de plataformas digitales. De igual forma, se necesita un esfuerzo constante para actualizar a los contribuyentes sobre las innovaciones y cambios en la normativa tributaria.

Finalmente, la interconexión del RUT con otros sistemas públicos y privados presenta un reto tecnológico considerable. Las variaciones en plataformas de información y la interoperabilidad entre organismos pueden obstaculizar el flujo de datos necesario para que el Registro Único Tributario funcione de manera eficiente. Es esencial que se definan normas y directrices claros que faciliten esta integración, de modo que se consiga una perspectiva unificada de la información tributaria en el país.

Proyecciones futuras del RUT

El RUT se posiciona como una instrumento esencial en la transformación de la administración fiscal en varios países. A instante que las tecnologías digitales se desarrollan, se prevé que los sistemas tributarios de gestión impositiva integren soluciones más complejas que mejoren el ingreso a la información tributaria. Esto contempla la adopción de plataformas digitales más intuitivas que permitan a los pagadores de impuestos manejar su registro de manera fácil y productiva. La digitalización y mecanización de los procesos tributarios facilitarán a una mayor claridad y mitigarán los costos operativos tanto para el sistema fiscal como para los contribuyentes.

Otra corriente significativa son las políticas de control y supervisión más eficaces que se vislumbran gracias a la asociación de datos. Con el uso de Big Data y analytics, las entidades tributarias tendrán la capacidad de examinar tendencias de conducta entre pagadores y detectar irregularidades más de forma rápida. Esto no solamente optimizará la obtención de tributos, sino que también fomentará una conciencia de adhesión espontáneo entre los individuos, quienes considerarán el RUT no solo como una carga, sino como un factor de tranquilidad en la administración gubernamental.

Por último, se prevé que el RUT progrese para incluir nuevas categorías adicionales de datos que permitan la identificación más adecuada de los pagadores. Esto podría la inclusión de datos conectados con la producción económica e hasta la sustentabilidad. A través de esta adaptación, el Registro Único Tributario no solamente ejercerá su función administrativa, sino que también se convertirá en una estrategia para el crecimiento económico y colectivo, fomentando la integración y apoyando programas de regularización en las áreas no formales de la economía.